手続きの流れ

![]()

![]()

相続手続きの期限について

- 最終更新日:2023年7月25日

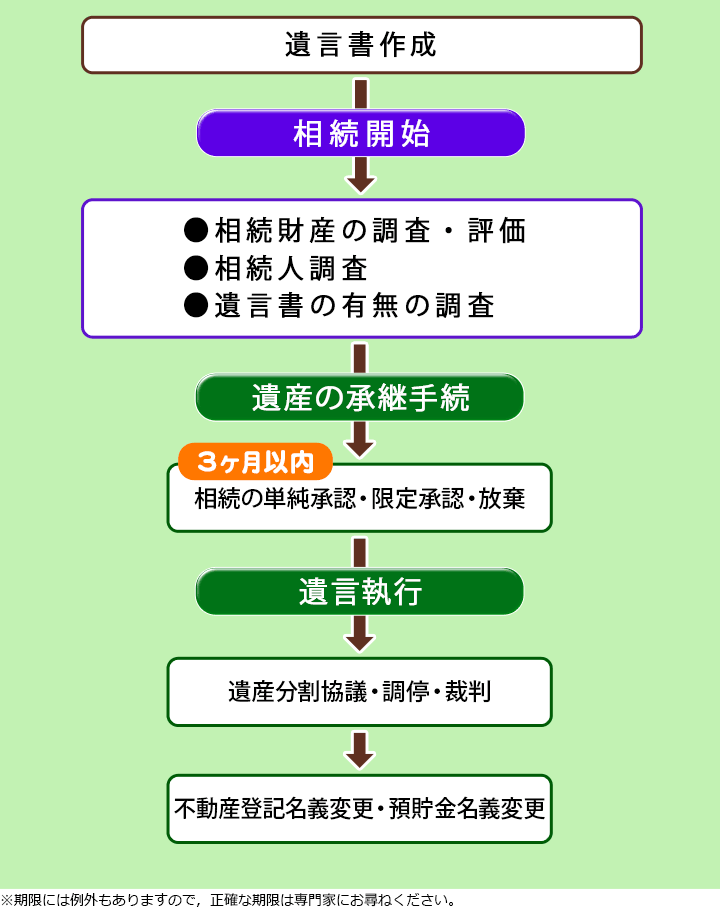

1 すぐに期限が来る手続き

- ⑴ 死亡届の提出

-

死亡を知ったときから7日以内に、個人の死亡地・本籍地・住所地のいずれかの市町村役場に提出する必要があります。

- ⑵ 死体火葬許可申請書の提出

-

死亡を知ったときから7日以内に、個人の死亡地・本籍地・住所地のいずれかの市町村役場に提出する必要があります。

死体を火葬・埋葬するには行政の許可が必要となります。

死亡届と死体火葬許可申請書を提出することで許可証が交付され、火葬をすることができます。

- ⑶ 国民健康保険証の返却

-

世帯主が死亡した際は、死亡後14日以内に被保険者全員の国民健康保険証書き替えの手続きが必要になります。

市役所や区役所の保険年金課保険係などで手続きすることになります。

自治体によって異なりますので、お住まいの自治体にご確認ください。

2 すぐに開始すべきことと3か月以内に期限が来る手続き

- ⑴ 遺言書の有無の調査

-

被相続人が相続財産をどのように相続させるかを生前に決めて、遺言書と残している可能性がありますので、遺言書の有無を調査しましょう。

なお、遺言書には、大きく分けて、自筆証書遺言と公正証書遺言の2種類があります。

自筆証書遺言は、被相続人の自宅や銀行の貸金庫等に保管されていることが多く、公正証書遺言は近くの公正役場で探すことができます。

- ⑵ 相続財産の調査・評価

-

相続税の申告の必要性を判断するためには、正確な財産調査が必要です。

亡くなった方の財産が、3000万円+(600万円×法定相続人の人数)より多い場合は、基本的に相続税がかかります。

また、相続を放棄するのか否か、限定承認をするか否かということも決める必要が出てくるので、財産調査はできる限り早く始めた方がよいかと思います。

- ⑶ 相続人調査

-

相続財産を誰が相続するのか、戸籍を調べて調査する必要があります。調査に時間がかかる場合は、期間伸長の申立てをすることもあります。

- ⑷ 限定承認 相続放棄

-

相続財産について、明らかにマイナスの財産(負債、借金等)が多く相続財産を引き継ぐつもりがないのであれば、3か月以内に家庭裁判所に、相続放棄の申述をします。

相続財産のうちプラスの財産が多いのか、マイナスの財産が多いのか分からない場合は、3か月以内に家庭裁判所に、限定承認の申述をすることができます。

3 4か月以内に期限が来る手続き

亡くなられた方が個人で事業を行っていた等の場合には、亡くなられた年の所得税の申告、いわゆる準確定申告をする必要があります。

申告・納付の期限は、相続開始を知った日から4か月です。

4 10か月以内に期限が来る手続き

相続税の申告と相続税納付は、相続開始を知った日から10か月以内に税務署にする必要があります。

10か月以内に相続税の申告や納付をしないと、延滞税等がかかったり、特例の適用を受けることができなくなったりする可能性もあるので注意が必要です。

5 弁護士法人心にご相談ください

相続でお困りの方は、駅近くにございます弁護士法人心にご相談ください。

![]()

![]()